2021年度 クラブ経営情報開示(先行発表) メディア説明会(1)入場料収入について「前年度比では高い成長率になりますが、制限がかかっていた影響でコロナ前(19年度)と比較すると、まだ53%までしか戻ってきていないという状況です(Jリーグ・大城氏)」

ここでクラブライセンスの財務基準について少し説明させていただきます。

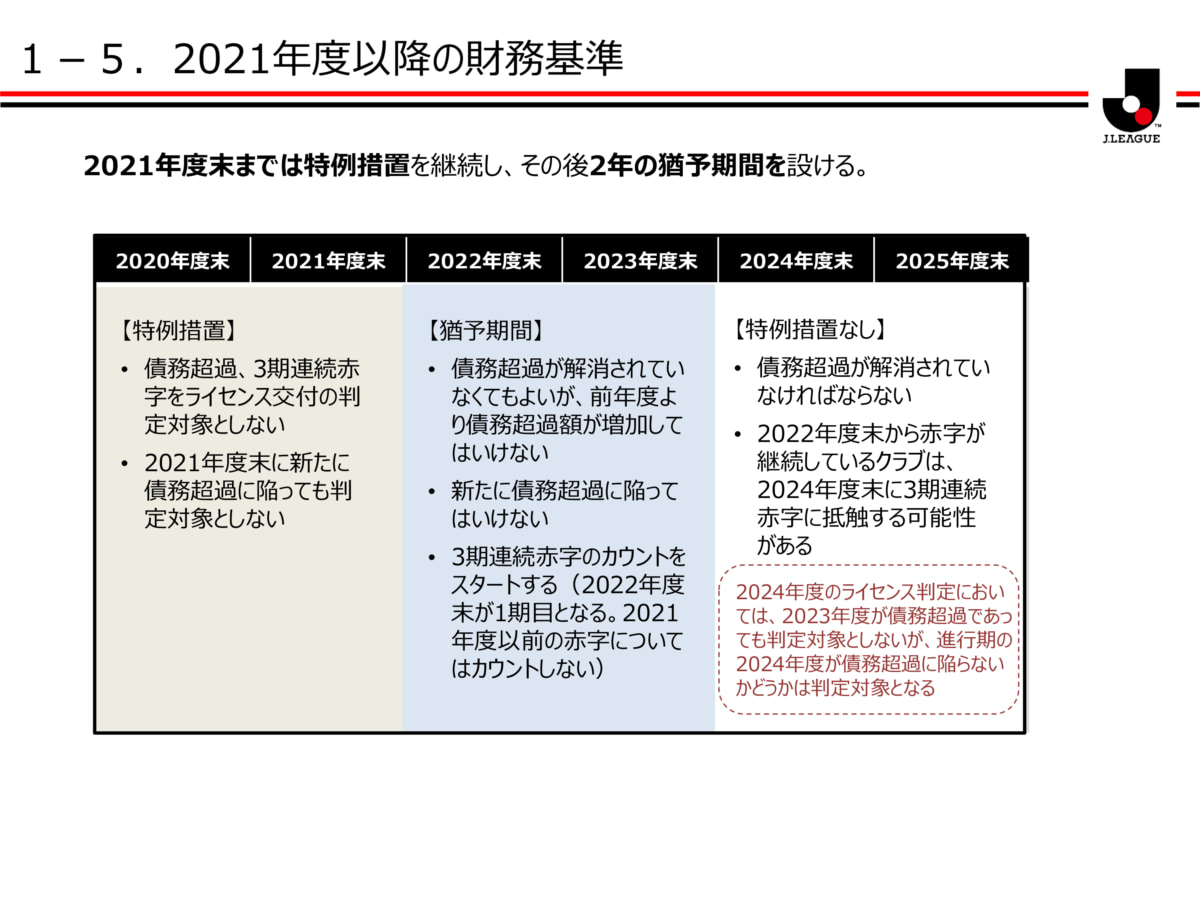

2020年のコロナ禍から2020年度と2021年度の決算については特例措置ということで債務超過や3期連続赤字であってもライセンス判定対象にしないということで、主にクラブの資金繰りを評価するという運用を行ってきました。

ただ2022年度(進行期)からは、2年間の猶予期間ということで、債務超過に陥ったクラブは解消されていなくてもいいですが、前年度よりも債務超過額が増加してはいけない、また債務超過で着地したチームは新たに債務超過に陥ってはいけないことになっています。

3期連続赤字については2年間の特例措置があったため、それ以前のことについては見ないという事にして、2022年度を一期目として新たにカウントしていくことになります。2024年度末からは特例措置がなくなりますので、債務超過が解消されていないといけないですし22年から3連続赤字が続くと財務基準に抵触する可能性があります。

こちらは昨年秋に財務基準という事で決定したのですが、コロナ禍等の状況によっては柔軟に考える方針を持っています。6月末の時点で今年のクラブライセンスの審査(開始)において、この財務基準で運用するのか、外部環境や内部環境の分析を踏まえて再検討したいと思っています。2023年度以降の財務基準についても、今年の秋に来年のルールを決める際にいろいろな状況を勘案して考えていきたいと思います。

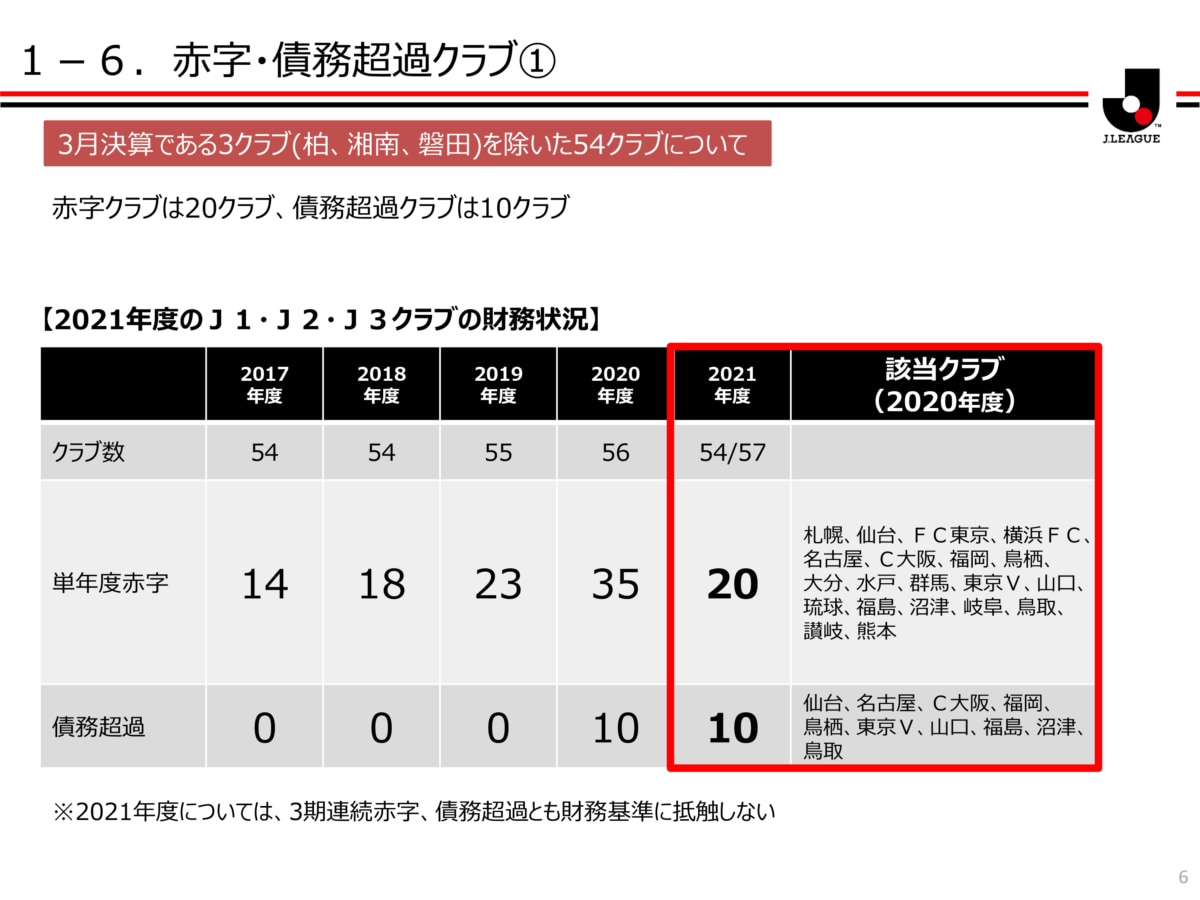

それを受けての21年度の赤字クラブは20クラブ、債務超過クラブは10クラブとなっています。

特に債務超過のクラブには24年度まで解消していただくために比較的密に連絡を取らせていただいています。一部見通しが立っていないクラブもありますが、多くのクラブは親会社と相談の上債務超過解消に向けて取り組んでいます。

続いてこちらの表は、赤字クラブ数をJ1、J2、J3別に金額ごとに整理したものです。

上の表は赤字クラブと問う基準損失額で、比較的大きな赤字額で1億円~5億円という比較的大きな赤字もJ1で5クラブ、J2で3クラブ、J3で1クラブとなっています。

下の表は債務超過の金額の大きさを示した表で、5億円以上の財務超過額となっているクラブがJ1とJ2でそれぞれ1クラブずつあります。

一旦概要の説明は以上で、これ以降は詳しい表を記載しています。

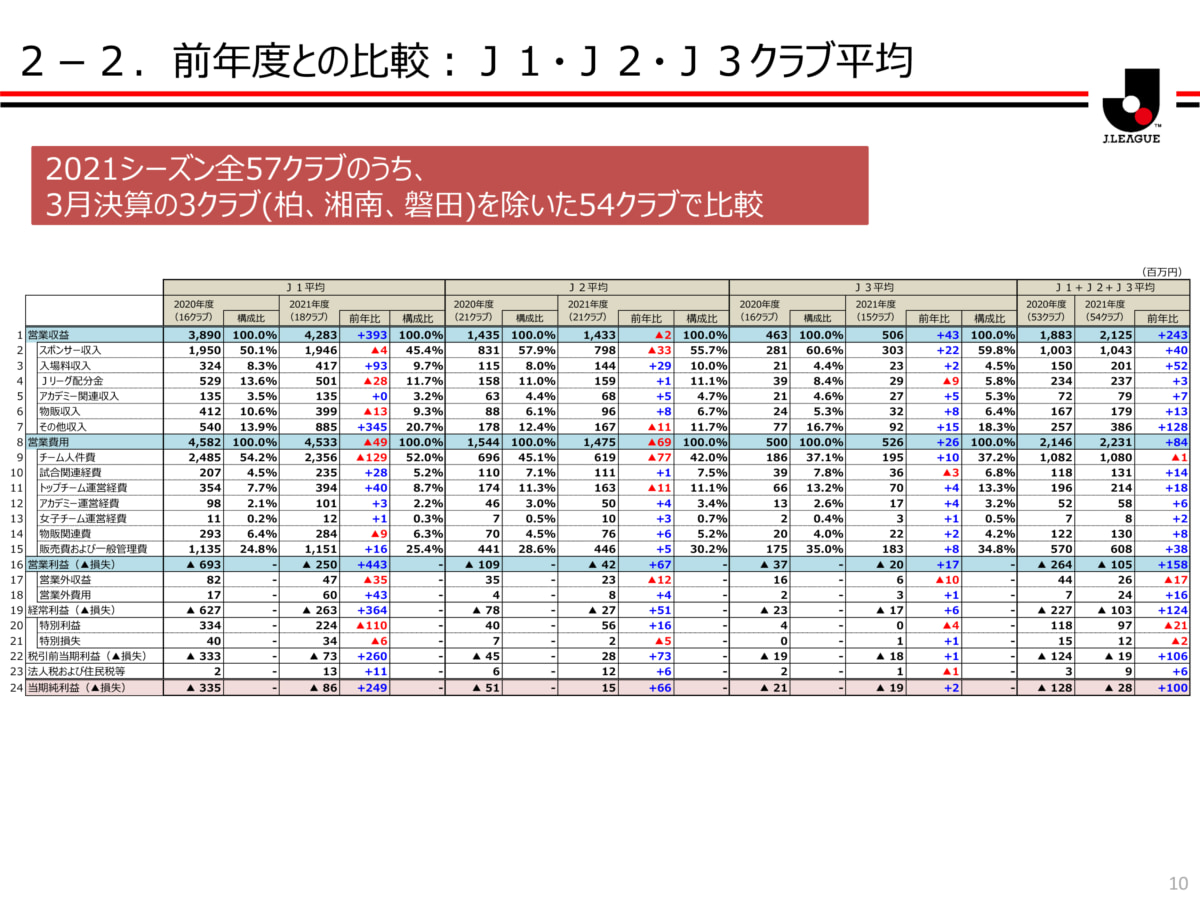

1つ目はJ1・J2・J3それぞれでJリーグフォーマットと呼んでいる科目ですが、科目ごとの数字を20年度との比較で乗せている表です。

その次のページは1クラブ当たりの数字を前年度と比較して表にしています。

これ以降は2021シーズンにJ1・J2・J3に在籍しているクラブの数字の大きい順に並べています。

こちらは営業収入の推移となっています。21年度の数字と19年度、20年度比較できるような形になっています。

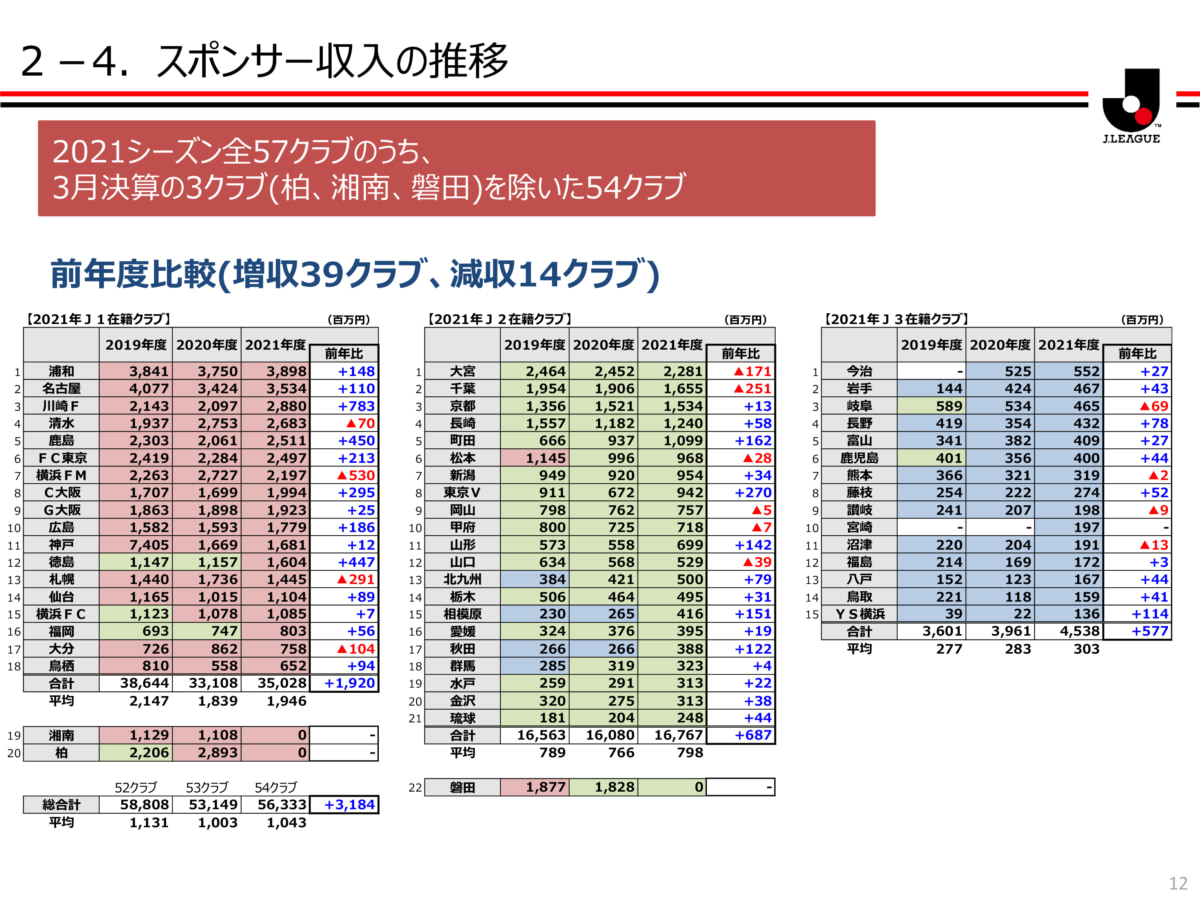

こちらは営業収入の内訳の中で、スポンサー収入の推移です。

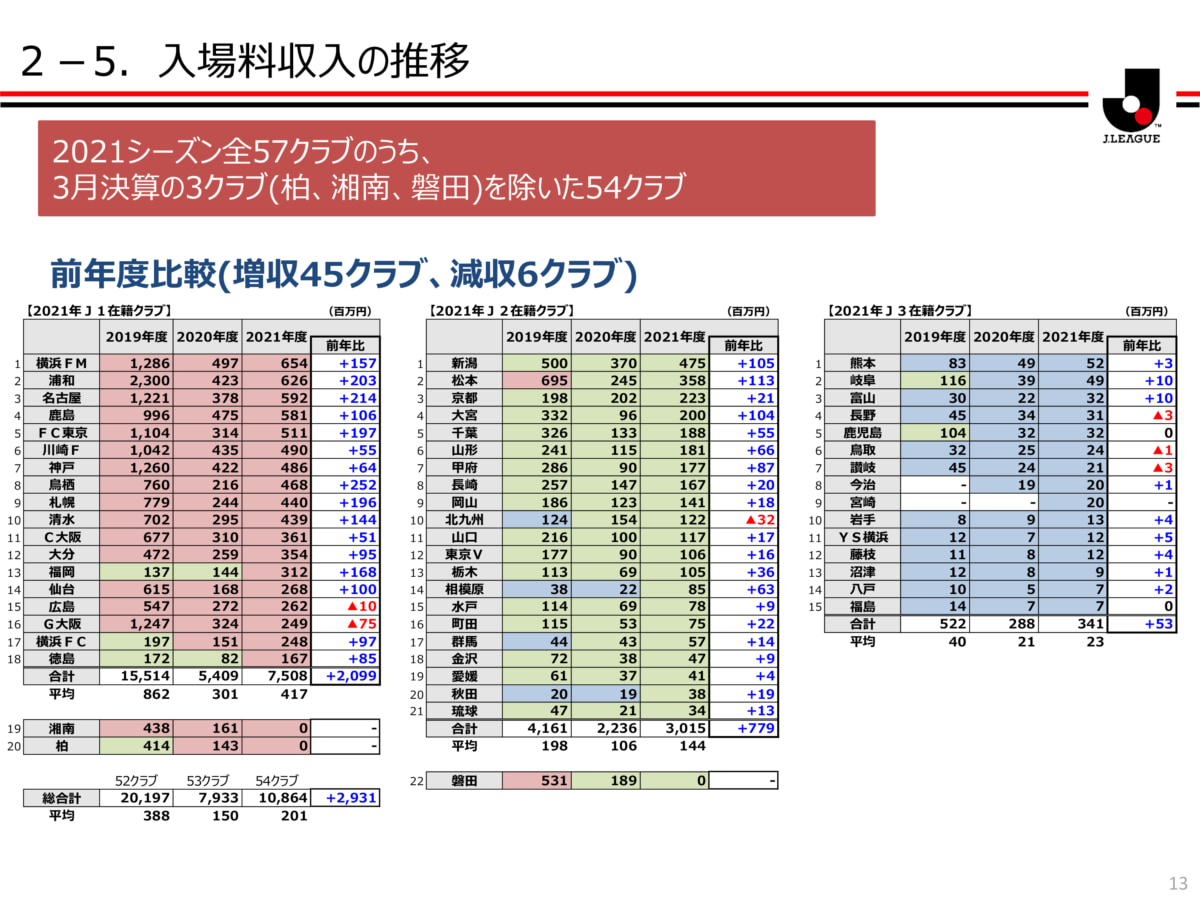

こちらは入場料収入の推移となります。

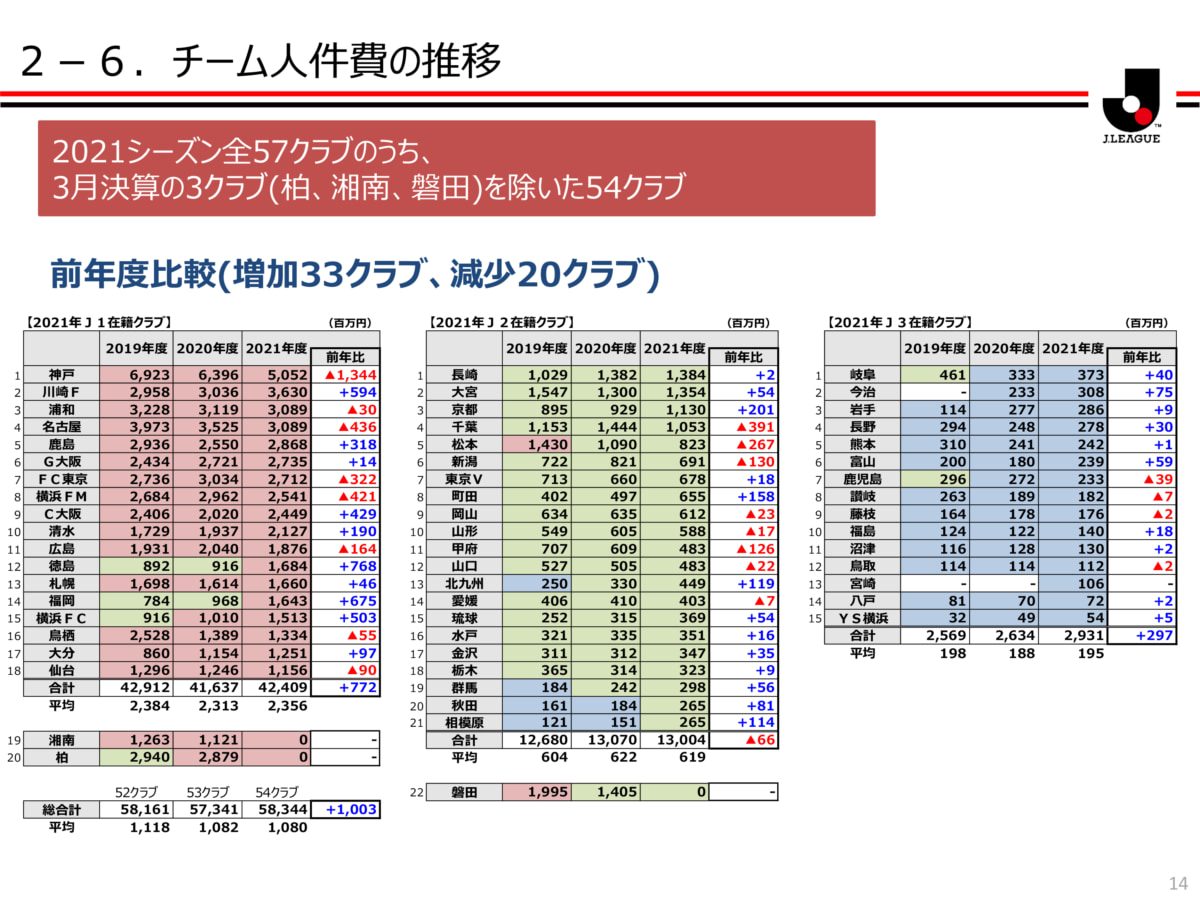

こちらは主な費用であるチーム人件費を大きい順に並べたものです。

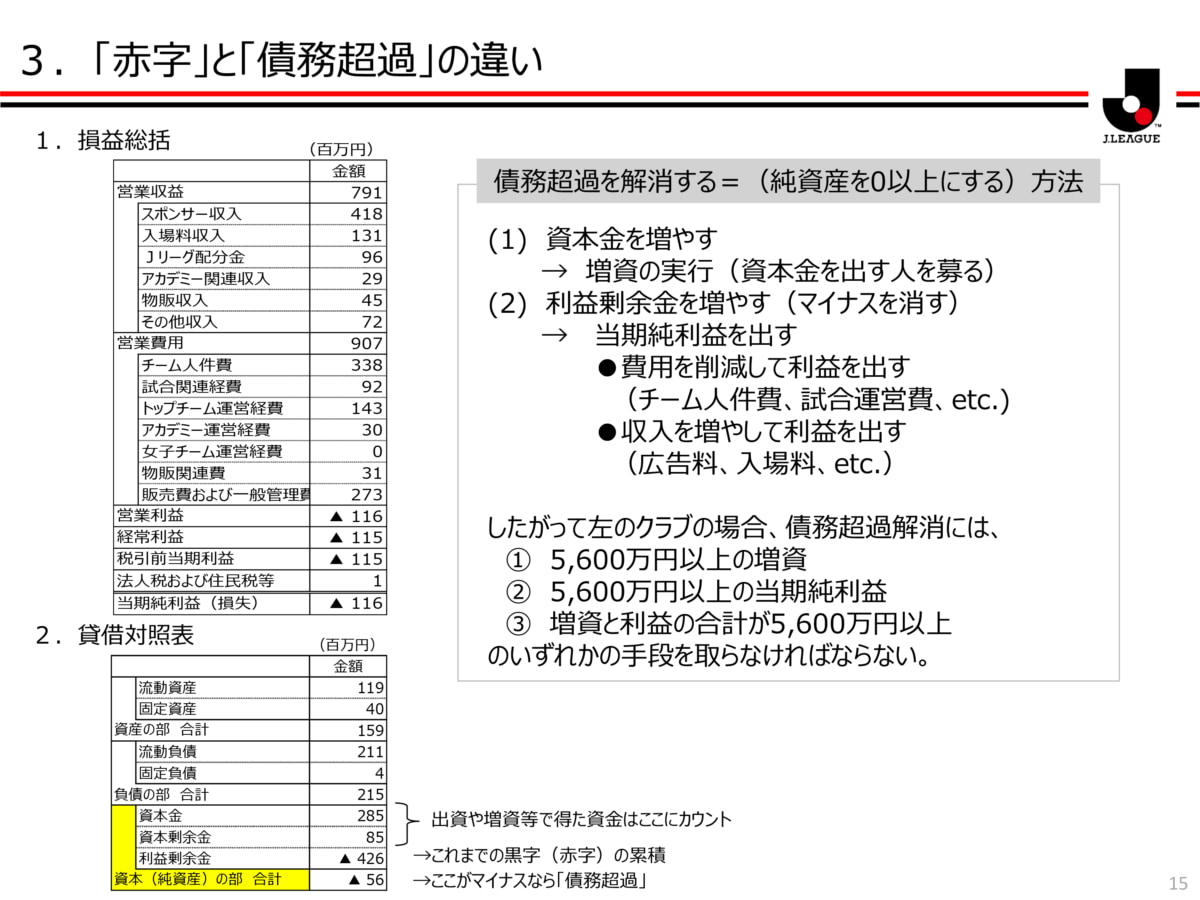

最後に例年記載させていただいている赤字と債務超過の違いということで説明資料を付けさせていただきました。

赤字は左上の損益総括というところにあるように、収入に対してその年の費用が膨らんでしまった状況です。債務超過ということは資産と負債のバランスで、資産をすべて現金化しても借金を返せない状況のことで、赤字に比べてより経営として厳しい状況になります。

債務超過の解消方法として資本金を増やす増資かその年の収入を増やしたり費用を減らすことで黒字にすることによって解消するやり方があるという事を説明したものです。

私からの説明は以上となります。

(2)へ続く

- « 次の記事

- 2021年度 クラブ経営情報開示(先行発表) メディア説明会(2)スポンサー収入が落ち込まなかった理由について「1番は各クラブが常日頃から各パートナーの方々と上手くコミュニケーションを取られていて、支援を継続していただける関係性を構築できていたから(Jリーグ・大城氏)」

- 前の記事 »

- 【ニュース】第55回新型コロナウイルス対策連絡会議を開催。今週末の声出し応援の実証検証について「クラブとリーグとサポーターで協力して次のステップに進めるようにゲームを行っていきたい(野々村チェアマン)」